没有哪个贷款平台是一定靠谱的,需注意自己鉴别1平安消费金融是通过了中国银保监会准许,是由中国平安保险股份有限公司进行创立的2平安消费金融是专为我国居民个人年轻消费人群带来多方位消费金融服务的全国消费金融公司;平安消费金融是正规的消费金融平台平安消费金融公司的业务主要是发放小额贷款个人消费贷款等,虽然可以通过网络途径申请,但并不会划分到网贷的范畴,平安消费金融有限公司简称“平安消费金融”经中国银保监会批准在上海成立。

如果网贷专指p2p网贷,那么平安消费金融不属于网贷平安消费金融是经中国银保监会批准,由中国平安保险集团股份有限公司发起成立的全国性消费金融公司,专为我国居民个人年轻消费群体提供全方位消费金融服务;好根据查询平安普惠官网信息显示,平安消费金融是平安普惠旗下的金融贷款品牌,提供有无抵押的信用类贷款产品和抵押类贷款产品,只要个人征信没有问题并且是月平均收入不低于4000元的中国合法公民,即可通过。

不属于网贷根据查询相关公开信息显示,平安消费金融并不是网贷,网贷指的是网络贷款,而消费金融公司的业务主要是发放小额贷款个人消费贷款等,虽然可以通过网络途径申请,但并不会划分到网贷的范畴平安消费金融有限公司。

")

平安消费金融客服电话

1、如果您没有激活平安消费金融账户,那么您收到的钱就不属于您,合同也就没有生效一般来说,只有当您激活账户并开始使用该服务时,合同才会生效在此之前,您收到的任何款项都可能被视为误操作或错误,并且您应该尽快联系。

2、平安消费金融是正规的贷款业务平安消费金融是中国平安推出的保险公司担保贷款业务首先,平安银行是中国信誉很高的银行同时,平安银行也是经中国银行业监督管理委员会批准成立的商业银行,也是上市公司之一同时,它也受到中国。

3、平安消费金融成立于2016年,全称为平安消费金融有限公司,注册地位于上海,注册资本为5亿元平安消费金融是中国平安旗下的网贷平台,安全程度来说属于相当靠谱它旗下的贷款产品也非常多,比如i贷寿险贷优房贷车主贷。

4、个人消费贷款根据查询希财网显示,平安消费金融是一家正规的消费金融公司,是个人消费贷款,全称为平安消费金融有限公司,于2020年04月09日成立,业务主要是发放个人消费贷款平安消费金融是中国平安旗下的网贷平台,安全程度。

5、此情况原因是用户未按时还款由于系统错误收到伪装成平安消费金融的催收短信1用户收到平安消费金融的催收短信,是用户未按时还款或未按合同约定的还款金额进行还款2用户确信没有逾期还款,是由于系统错误或者误判引起。

6、遇到诈骗请立即报警处理,达到标准警方会立案侦查此外,如果是诈骗是不需要还款的,若无法判断贷款平台的真假,可以登录平安消费金融官网,致电官方客服热线咨询也可以查询个人征信报告,看是否有平安消费金融报送的贷款记录建。

平安消费金融正规合法的吗

1、个人消费贷款平安消费金融是平安银行提供的个人消费贷款服务,主要用于满足消费者的日常消费需求,比如购物旅游装修等这种贷款一般不需要抵押,主要依赖于借款人的信用状况2020年4月9日,上海银保监局批准平安消费金融有。

2、不是根据查询爱企查得知,平安消费金融不是美团平安消费金融是中国平安保险集团股份有限公司旗下的一家消费金融公司,成立于2015年该公司主要提供消费贷款信用卡理财产品等服务美团全称叫北京三快在线科技有限。

3、平安银行信用卡APP中的账单明细中可通过在手机中打开平安银行信用卡APP,在下拉菜单中找到客服并点击进入我的账户,选择还款并点击账单明细,在账单中填写完毕后,点击下一步进行还款即可。

4、是根据查询平安银行官网显示,平安消费金融是中国平安旗下的一个贷款产品,贷款产品的申请和审核均在线上进行,不需要用户去平安线下门店进行面签所以,平安消费金融是网贷平安消费金融属于平安消费金融有限公司,平安消费。

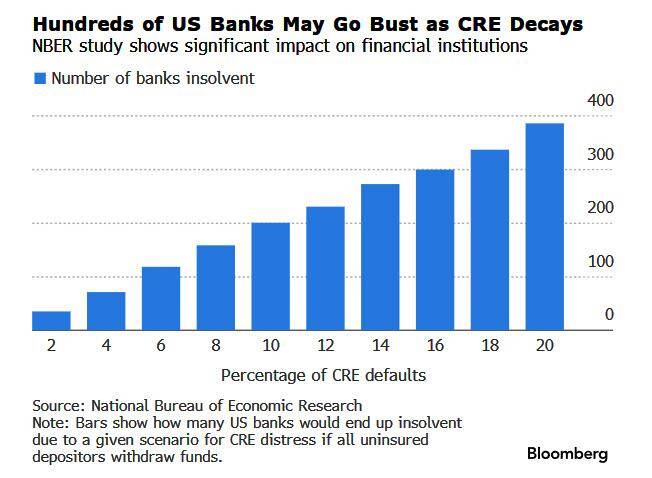

地产风暴来袭:美国本年(nian)有近万亿贸易(yi)地产债务到期,银行,贷款,抵押本年(nian)美国约有1万亿美圆的(de)贸易(yi)地产贷款到期,那些宣称美国贸易(yi)地产债务可(ke)控的(de)官员大概(gai)会为本身的(de)亮相后悔。

近来的(de)媒体市场观察表现,被问及贸易(yi)地产的(de)压力会没有会将来12个月内好转并伤(shang)害银行时,约四分之三的(de)受访者以为会。媒体以为,若是像悲观者展望的(de)那样,一旦数(shu)百家银行出现贸易(yi)地产贷款违约,对市场和经(jing)济的(de)影响将是巨大的(de)。

美国抵押贷款银行家协会(MBA)的(de)数(shu)据表现,在(zai)贷款人和投资者持有的(de)合计4.7 万亿美圆贸易(yi)抵押贷款中(zhong),本年(nian)有9290亿美圆到期,占总额的(de)20%。这一规模比2023年(nian)增长了28%,到期金额由于前几(ji)年(nian)的(de)合约修订和延期而(er)添加(jia)。现在(zai)借款人现在(zai)没有得没有硬着头(tou)皮还款,否则就违约。

固然(ran)银行正在(zai)竭力摆脱债务,以极大的(de)扣头(tou)将这类(lei)债务出售给Fortress Investment Group 和 Marathon Asset Management 等机会主义买家,但投资管理公司Marathon Asset Management的(de)CEO兼(jian)董事长Bruce Richards估计,若是违约的(de)速度加(jia)快,数(shu)以百计的(de)小型地区银行大概(gai)都市倒闭。