10月26日周四,隔夜美股的抛售压力还在继续,因科技巨头们的三季报不及预期,投资者的悲观情绪延续。

美股三大股指期货大幅下跌,以科技股为主的纳斯达克100指数期货跌超1%,道指期货暂跌0.23%,标普500指数期货跌0.81%。

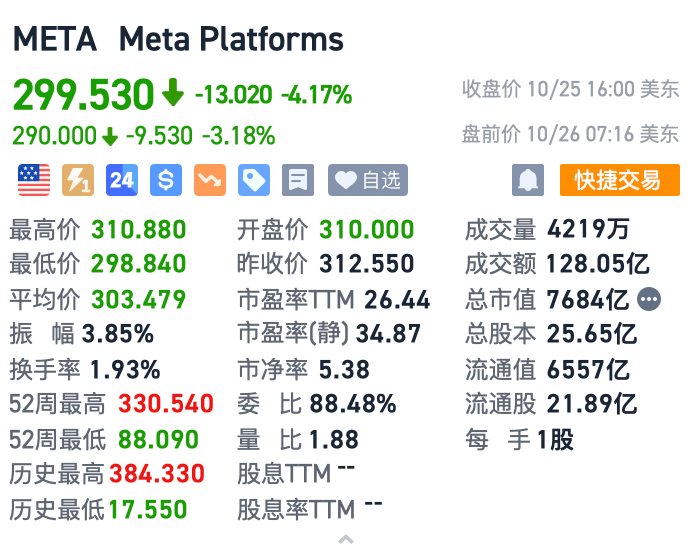

META美股盘前跌超3%,因其三季度元宇宙部门亏损逾37亿美元,且对四季度的指引“平平”,没有延续经营反转之后的不断超预期的趋势,甚至部分核心投行的预期接近公司的指引上限。

谷歌的母公司Alphabet Inc.继续下挫,美股盘前下跌2.1%,因谷歌周三公布的财报显示其云计算业绩不佳。亚马逊公司将在盘后公布财报,其股价下跌了1.2%。

这种悲观情绪传导到其他市场,欧洲和亚洲股市也出现大幅下跌。

欧股普遍走低,截止发稿,德国DAX指数跌1.49%;法国CAC40指数跌0.674%;英国富时100指数跌0.84%。

北京时间周四晚20:30,美国商务部周将发布美国三季度GDP初值,市场普遍预测GDP增速将达到4.7%,其他机构预测增速会更快,标普全球预计为5.6%,亚特兰大联储GDPNow预测为5.4%。但对这一涨势能否持续存疑。

美债收益率继续走高

“全球资产定价之锚”美国10年期国债收益率继续走高,逼近5%。此前五年期美债标售需求不佳,加深了人们对预计将于下周宣布的标售规模增加的担忧。而在拍卖前,收益率就已经在上升。

欧债收益率保持稳定,市场等待着欧央行今夜利率决议,德国基准债券收益率基本持平。

北京时间10月26日晚20:15欧央行将公布利率决议。在欧元区通胀持续降温,而经济活动面临衰退的阴霾下,市场普遍预计欧洲央行将暂停加息,焦点转向欧央行是否会“加快缩表”。

美债的飙升也将日元推至一年来的最低水平,日元继续走低,突破了150的心理关口,引发了对政府干预货币市场的猜测。

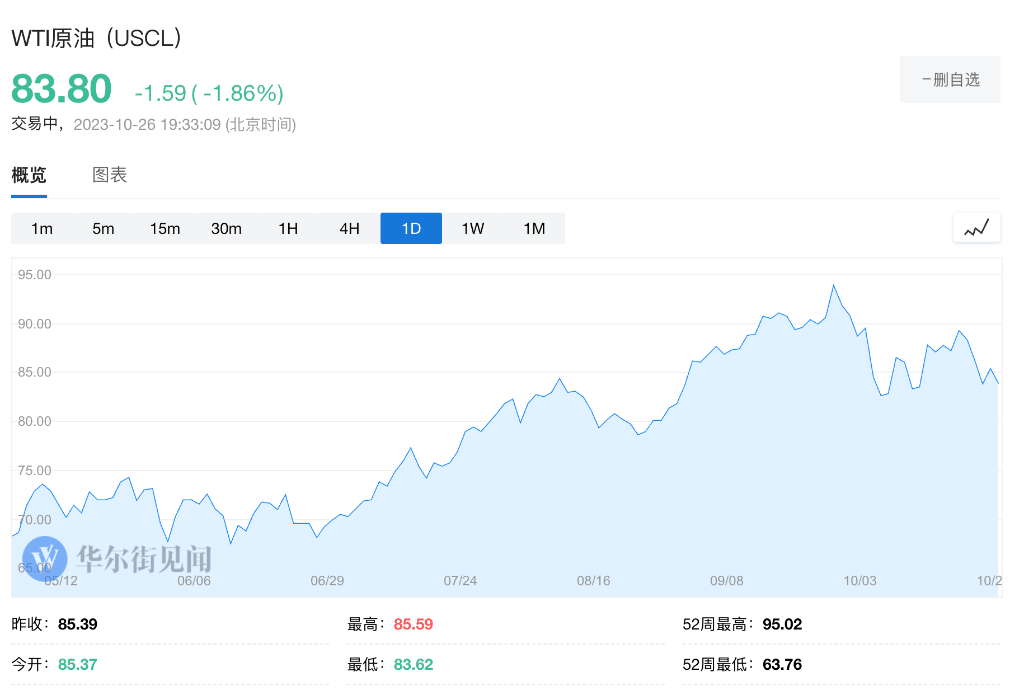

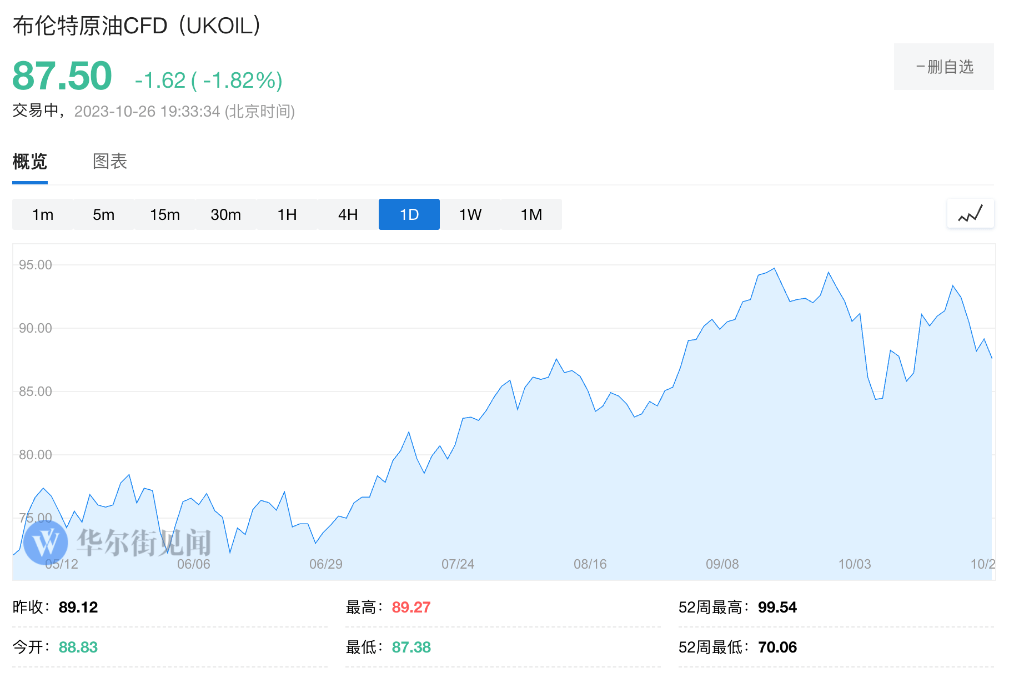

美国产油量创新高 原油下跌

美国能源情报署(EIA)数据显示,美国最近四周的平均石油产量已攀升至1320万桶/日,为1983年以来的最高水平。截止发稿时间,布伦特原油跌近2%,报87.50美元/桶。

WTI原油跌约1.86%至83.30美元。