10月17日,陕西华达科技股份有限公司(以下简称“陕西华达”)登陆创业板,保荐人为中信证券。本次发行价26.87元/股,发行市盈率48.03倍,截至发稿时间,最新总市值约80亿元。

陕西华达的主营业务为电连接器及互连产品的研发、生产和销售。公司前身为国营第八五三厂,公司经过 50 余年的科研生产实践,历经了“集中设计、七专高可靠、贯彻国军标、宇高工程科研攻关”等历史阶段,形成了射频同轴连接器、低频连接器、射频同轴电缆组件三大类产品,广泛应用于航空航天、武器装备、通讯等领域。

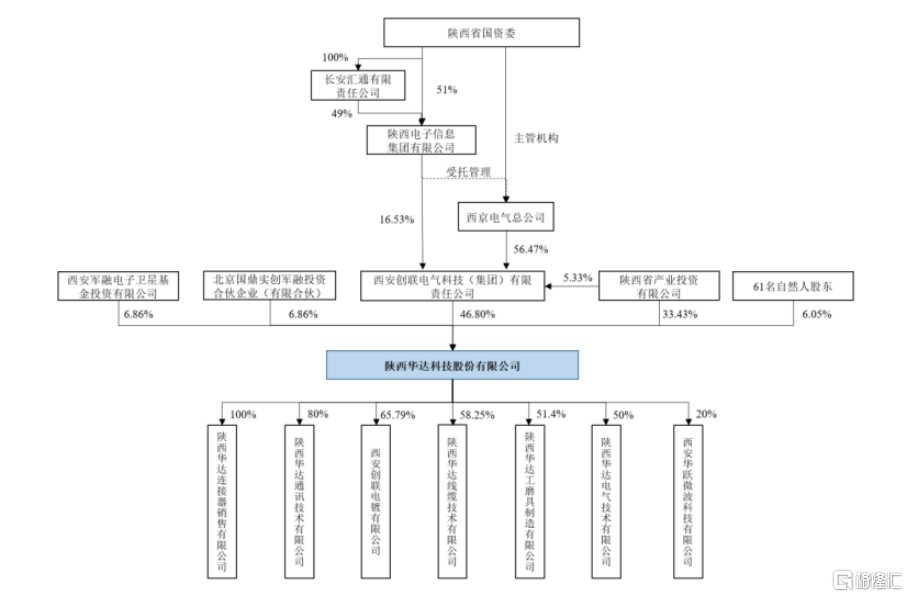

发行人控股股东为创联集团,实际控制人为陕西省国资委。本次IPO拟募资的资金主要用于卫星互联高可靠连接系统产业化项目、研发中心建设项目等。

股权结构图,图片来源:招股书

募资使用情况,图片来源:招股书

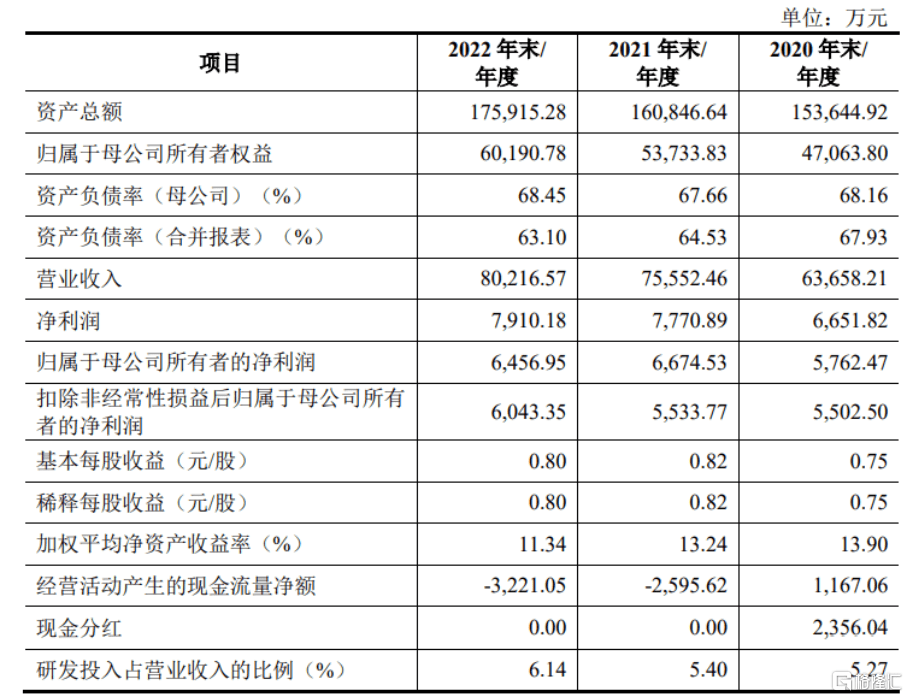

2020 年、2021 年和 2022 年,陕西华达的营业收入分别为 6.37亿元、7.56亿元、 8.02亿元,实现净利润分别为6651.82 万元、7770.89 万元、7910.18 万元。

基本面情况,图片来源:招股书

报告期内,陕西华达的综合毛利率分别为 39.77%、40.37%、41.36%。

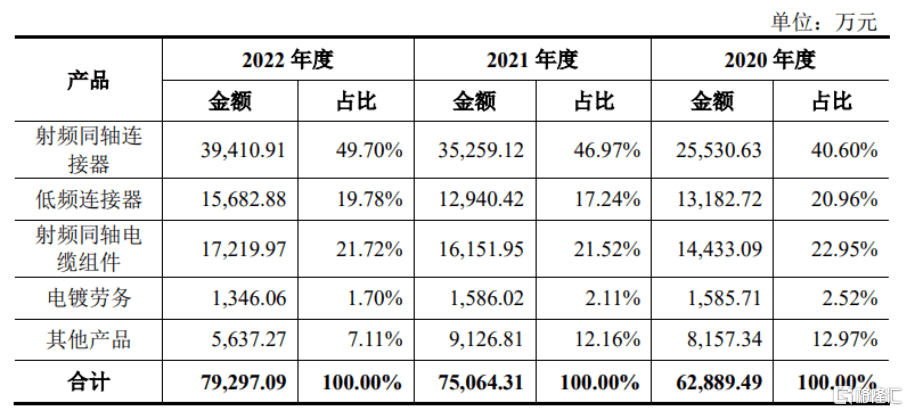

具体来看,报告期内,公司主营业务收入主要来自射频同轴连接器、低频连接器、射频同轴电缆组件的销售,占主营业务收入比例分别为 84.51%、85.73%、91.20%。电镀劳务为公司控股子公司创联电镀对外提供电镀服务收入,其他产品主要是与连接器相关产品的销售收入。

主营业务收入分产品情况分析,图片来源:招股书

公司产品主要应用于航空航天、武器装备等领域,长期主要客户为国有大型军工集团及下属院所等,公司的客户集中度较高。报告期内,公司对前五大客户的销售金额占公司相应各期营业收入的比例均超七成。

报告期各期末,公司应收账款账面价值分别为 3.53亿元、3.51亿元、4.26亿元,占资产总额的比例分别为 22.94%、21.80%、24.20%,公司应收账款余额较大。

值得注意的是,报告期内,公司与中国电科下属单位之间开展的业务往来较多,从其采购线材、结构件、外协加工、OEM 加工等,向其销售射频同轴连接器、射频同轴电缆组件、低频连接器等主要产品,中国电科下属单位 A1 同时为公司第一大客户、第一大供应商。由于公司的主要客户同时也是供应商,导致公司存在销售和采购对象较为集中的风险。

2023 年 1-9 月,陕西华达的业绩预计波动较小。公司预计 2023 年 1-9 月可实现营业收入 6.4亿元至 6.8亿元,与上年同期相比变动幅度为 0.82%至7.13%;预计 2023 年 1-9 月可实现扣除非经常性损益后的净利润 5900万元至 6300 万元,与上年同期相比变动幅度为 1.46%至 8.34%。